Eine immer wiederkehrende Frage ist die Frage nach der Berechnung der Materialkostenänderung. Im Prinzip ist es ganz einfach!

Man nehme die Formel von Laspeyres und berechne, wie sich die Materialkosten eines Gutes im Vergleich zum Vorjahr verändert haben.

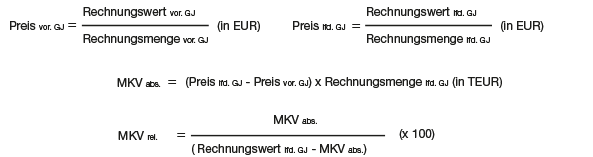

Voraussetzung für die Berechnung der „Materialkostenveränderung (=MKV)“ sind wiederkehrende Beschaffungsvorgänge auf Basis genummerter Materialien. Dies geschieht, um den messbaren Beitrag des Einkaufs zum Unternehmensergebnis darstellen zu können. Die wesentlichen Einflussgrößen für diese Kennzahl sind Währungsveränderungen, Vorgänger- und Nachfolgerbeziehungen, Nebenkosten, Skonti, Materialteuerungszuschläge und Legierungszuschläge.

Aber dann wird es doch kniffelig:

Kann man die Materialkostenveränderung doch unter verschiedenen Gesichtspunkten betrachten.

MKV mit und ohne Berücksichtigung des Lieferanten

Dabei bezieht sich die Hauptvariante auf die Betrachtung des Lieferanten. Wenn ein Teil von verschiedenen Lieferanten geliefert wird, kann dies zu unterschiedlichen MKV Werten führen, je nachdem, ob Lieferant gruppiert wird oder eben nicht.

Beispiel:

Bei Berücksichtigung des Lieferanten ist die MKV -134.849.

Ohne Berücksichtigung des Lieferanten, d.h. auf Materialebene, beträgt die MKV nun -225.981.

Dies kommt daher, dass einer der Lieferanten im Vorjahr kein Volumen hatte, es also hier zu diesem Lieferanten keine Materialkostenveränderung gibt. Da dieser neue Lieferant aber das Produkt zu einem wesentlich günstigeren Preis liefert, hat dies zur Folge, dass insgesamt die Kosten zum Produkt sinken und sich damit die MKV auch deutlich verändert.

Hierdurch wird der Effekt des Lieferantenwechsels deutlich gemacht.